2024年から新NISAを始められた方の中で、

友人はS&P500も良いと言うけど、自分は長期的な目線に加え、地域分散やコストの観点からオルカンだけを毎月積み立ててます!

オルカンへの積み立てがメインだけど、配当金も貰いたいから日本高配当株にも追加投資してます!

という人多いんじゃないでしょうか?

① 現預金 + オルカン

② 現預金 + オルカン + 日本高配当株

は新NISAで資産形成していく上で、十分完成度の高いポートフォリオと言えると思います。

ただ実は、余計なコストを増やさずに、もう少し自分のポートフォリオを強化する方法があります!

それは、「オルカン(除く日本)」もポートフォリオに組み込むことです。

この記事を読むことで、

・オルカン(除く日本)がどういったファンドであるか

・自分にとってオルカン(除く日本)への投資が有効なのか

・日本高配当株に投資している人にオルカン(除く日本)がおすすめできる理由

がわかります!

僕自身も新NISAでオルカンとオルカン(除く日本)の両方への毎月積み立てを実践してます!

僅かですがリターンが高いのは、オルカン(除く日本)です。

※ この記事では、eMAXIS Slim 全世界株式(オール・カントリー)を「オルカン」、eMAXIS Slim 全世界株式 (除く日本) を「オルカン(除く日本)」と表現しています。

結論:おすすめする理由 3選

結論、オルカン(除く日本)をおすすめできる理由は以下の3つです!

・オルカンよりも高いリターンが期待できる。(過去5年間の実績で比較)

・ポートフォリオ全体に占める日本への投資比率の調整に使える。

・日本高配当株への投資との相性が良い◎

です。

早速、中身を学んでいきましょう!

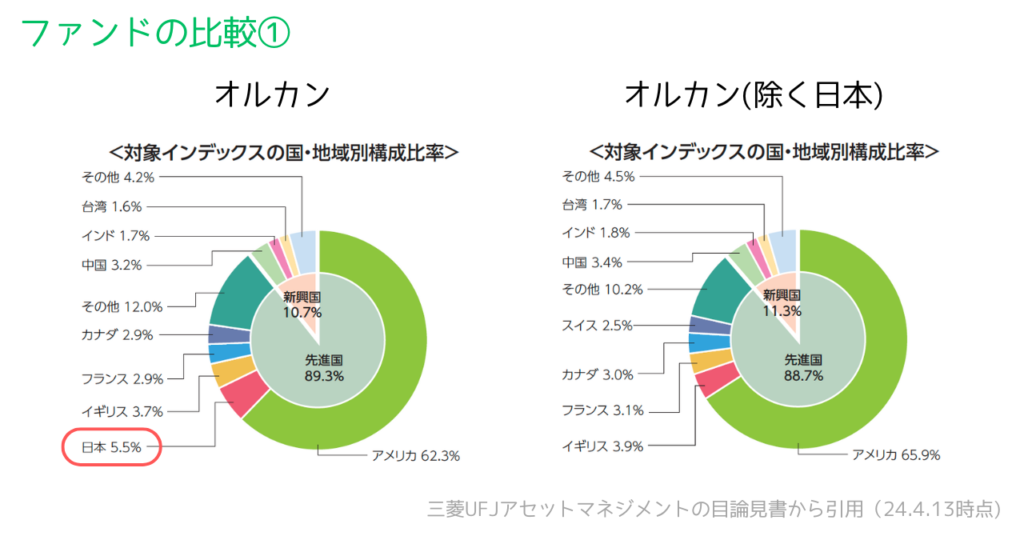

オルカンとオルカン(除く日本)の比較① 投資先

平たく言うと、オルカンが「日本やアメリカなど、世界中の国にまるっと投資するもの」であるのに対し、オルカン(除く日本)は「日本を除く世界中の国に投資するもの」だと言えます。

実際のデータで確認しましょう↓

オルカンでは投資先として日本が5.5%含まれていますが、オルカン(除く日本)では日本が含まれていないことがわかると思います。

その分、アメリカをはじめ、海外への投資比率が増えていますね。

オルカンとオルカン(除く日本)の比較② パフォーマンス

次に、実際のパフォーマンスについて比較しましょう。

今回はマネックス証券の投資信託(ファンド)用の比較サイトを利用します。

(出典:https://fund.monex.co.jp/comparison?list=0331418A,03316183)

グラフの色は、☑ オルカン、☑ オルカン(除く日本)、です。

まずは、新NISAが始まった2024年の年初来のリターンの比較です↓

わずかにオルカンのリターンの方がいい(差は0.1%以下)ですが、ほぼ差がないと言って良いかと思います。

続いて、2019年1月1日からの3年リターンの比較です。

3年経つとリターンに約1.7%の差が出てきていて、オルカン(除く日本)の方がいい成績ですね。

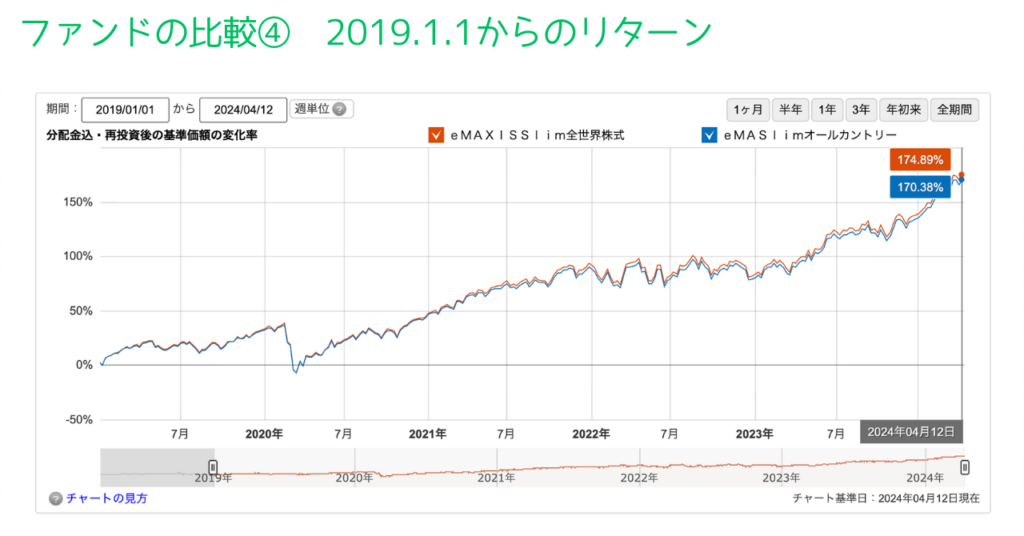

最後に、2019年1月1日からの5年リターンの比較です。

この期間には2020年にコロナショックもあったので、暴落時の影響も確認しましょう!

この期間で切り取ってもオルカン(除く日本)の方がリターンが良く、結果的に約4.5%の差がついていますね。

いかがでしょうか?

オルカンとオルカン(除く日本)が誕生したのが2018年の途中ですので、これより前の期間に遡って比較することはできませんが、少なくとも直近5年間では大きな暴落も乗り越えて、オルカン(除く日本)の方がリターンが高いというのが事実になります。

オルカンとオルカン(除く日本)の比較③ 運用コスト

気になる運用コストですが、オルカンとオルカン(除く日本)の運用管理費用(信託報酬)は「0.05775%」で同じになります。

共に業界最安級のコストですね。

どうせ同じコストを払うのであれば、少しでもリターンが良い方が魅力的ではないでしょうか?

オルカン(除く日本)がおすすめできる人とその理由

ここまで、オルカンとオルカン(除く日本)の中身・実績を比較してきましたが、一旦まとめると、

・オルカンとオルカン(除く日本)は共に業界最安級のコストである。

・過去5年間ではオルカン(除く日本)の方がリターンが高い傾向がある。

ということになります。

では、どういった人にこの「オルカン(除く日本)」はおすすめできるのでしょうか?

個人的な結論としては、オルカンへの投資を資産形成のコアにしており、かつ

① リスク許容度が低く、日本円の現預金を厚めに持っておきたい人

②(特定口座や新NISA口座で)日本高配当株を購入している人

にはオルカン(除く日本)がおすすめできます!

最も大きな理由は、投資先の「地域分散」にあります。

①のように、日本円を厚めに持っておくことはリスク管理の観点から大いにあり得ると思います。

ただその一方で、「(現預金を含め)日本円の資産を持つことは、日本という国に投資していること」とほぼ同じことなので、ポートフォリオに占める日本への投資割合が増えることになります。

オルカン自体も投資先として日本を含んでいるので、日本への投資割合を調整するという意味で、オルカン(除く日本)への投資は検討の余地があると思います。

②の場合も、基本的な考え方は同じです。

最近、日本円でのキャッシュフローを強化したい!配当金が欲しい!という思いから、日本高配当株へ投資する人は増えていますね。

それ自体はとても良い選択ですが、ポートフォリオ全体を俯瞰したときに、日本への投資割合が増えすぎないようにコントロールすることも重要です。

なので、日本高配当株に投資している方であれば特に、ポートフォリオの調整用としてオルカン(除く日本)への投資は一考に値すると思います!

では実際にどうすればいいのかと言うと、僕個人的には管理と割り切りの観点で、

オルカン:オルカン(除く日本) = 50:50

での運用がおすすめです!

ここの割合は人それぞれですので、自分が納得できる形がいいかと思います。

オルカン(除く日本)の注意点

ここまでオルカン(除く日本)の良い面をピックアップしてきましたが、デメリットが無いわけではありません。

主なデメリットとして覚えておきたいこととして、

・良くも悪くも、オルカンよりも若干為替の影響を受ける。

・ファンドを管理する手間が増えるし、オルカンとの投資比率に悩む。

の2点が挙げられます。

特に1つ目のデメリットは重要で、オルカンも含め今人気の全世界インデックスファンドの多くは「為替ヘッジなし」のファンドなので、当然為替の影響も受けます。

つまり、今は円安なので為替は基準価格が上がる方向に作用しますが、今後円高になると為替が基準価格が下がる大きな要因になります。

オルカンもオルカン(除く日本)もどちらも為替の影響を受けますが、日本に投資していない分、オルカン(除く日本)の方が為替の影響を強く受けます。

参考までに、直近5年間の為替のチャートは以下の通りです↓

Google Finance:https://www.google.com/finance/quote/USD-JPY?window=5Y

チャートからもわかるように、特にこの5年は円安が進んみました。

これも、好調の日本株の成長分を取り込んでいないのにも関わらず、オルカン(除く日本)の方がオルカンよりもリターンが高くなっている要因の1つと分析できます。

2つ目のデメリットは管理の手間です。

上記ではおすすめの配分として、オルカン:オルカン(除く日本) = 50:50と書きました。

ここからもわかるように、基本はオルカンをコツコツ積み立てるのがやはりインデックス投資の王道で、万人にとっての最適解だという意見には大賛成です。

そこに別のファンドが加わると、シンプルにオルカンだけ!という方針で資産形成をしている方にとっては、似通った名前のファンドが増えるだけで、混乱のもとになりかねません。

オルカン(除く日本)はあくまで、ポートフォリオに占める日本円・日本株への資産割合の調整用として用いるのがおすすめなので、誤解なきようご注意ください!

まとめ・補足

いかがだったでしょうか?

今回の内容をまとめると、

ポートフォリオに占める日本円・日本株の割合を調整するにはオルカン(除く日本)への投資がおすすめです!

特に、オルカンへの投資を資産形成のコアにしており、かつ

① リスク許容度が低く、日本円の現預金を厚めに持っておきたい人

②(特定口座や新NISA口座で)日本高配当株を購入している人

にとっては、このファンドは有効な投資先になると考えられます。

オルカン(除く日本)はリターンも申し分なく、コストも最安級なので、個人的には本当におすすめのファンドです!

オルカン(除く日本)を知らなかったという方や、投資しようか悩んでいた方にとって今回の記事が参考になれば幸いです。

-662d0a03773d9-120x68.jpg)

コメント